So erstellen Sie sie Schritt für Schritt

Die Einnahmen-Überschuss-Rechnung (EÜR) ist eine einfache Methode zur Gewinnermittlung, die besonders gut für Freiberufler und kleinere Unternehmen wie Heilpraktiker geeignet ist. Anstatt eine Bilanz zu erstellen, wird bei der EÜR der Gewinn durch die Gegenüberstellung von Einnahmen und Ausgaben ermittelt. In diesem Artikel erklären wir Ihnen, wie Sie als Heilpraktiker die EÜR Schritt für Schritt erstellen und dabei alle wichtigen Details beachten.

1. Voraussetzungen für die EÜR

Die Einnahmen-Überschuss-Rechnung ist eine vereinfachte Form der Buchführung, die Heilpraktiker nutzen können, solange sie:

- als Freiberufler tätig sind,

- einen Jahresumsatz von 600.000 Euro und einen Gewinn von 60.000 Euro nicht überschreiten.

Wenn diese Bedingungen erfüllt sind, dürfen Sie die EÜR verwenden. Die EÜR muss im Rahmen Ihrer Steuererklärung dem Finanzamt vorgelegt werden, und Sie müssen dabei das offizielle Formular „Anlage EÜR“ verwenden.

2. Das Prinzip der EÜR: Zufluss-Abfluss-Prinzip

Die EÜR folgt dem Zufluss-Abfluss-Prinzip. Das bedeutet:

- Einnahmen werden erfasst, sobald das Geld auf Ihrem Konto eingeht.

- Ausgaben werden erfasst, sobald sie bezahlt wurden.

Dies unterscheidet sich von der doppelten Buchführung, bei der Erträge und Aufwendungen bereits im Zeitpunkt ihrer Entstehung erfasst werden. Bei der EÜR zählen nur tatsächlich geflossene Beträge.

3. Vorbereitung: Belege sammeln und ordnen

Bevor Sie mit der Erstellung Ihrer EÜR beginnen, sollten Sie alle Belege und Nachweise sammeln und sortieren. Dazu gehören:

- Rechnungen für Einnahmen (Behandlungen, Beratungen),

- Quittungen und Rechnungen für Ausgaben (Miete, Material, Fortbildungen),

- Kontoauszüge, um den Geldfluss nachzuvollziehen.

Ordnen Sie die Belege nach Einnahmen und Ausgaben und führen Sie eine klare Struktur, um später einen Überblick zu behalten.

Tipp: Es ist sinnvoll, ein separates Geschäftskonto zu führen, um private und geschäftliche Transaktionen zu trennen. Dies erleichtert die Buchführung erheblich.

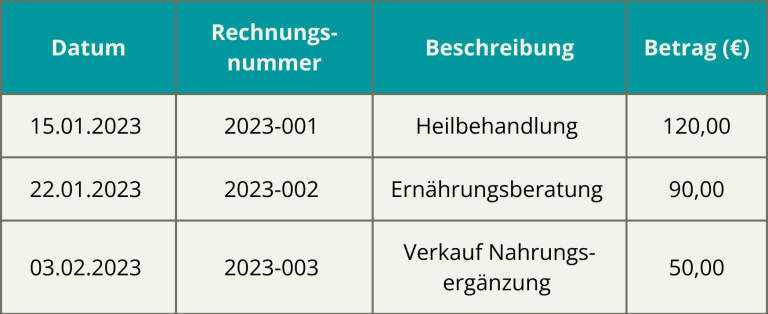

4. Einnahmen erfassen

Im ersten Schritt der EÜR erfassen Sie alle Einnahmen, die Sie als Heilpraktiker im Geschäftsjahr erzielt haben. Zu den Einnahmen zählen alle Honorare, die Sie für Behandlungen, Beratungen oder Coaching-Leistungen erhalten haben.

Was gilt als Einnahme?

- Honorare für Heilbehandlungen,

- Zahlungen für Coaching oder Beratungen,

- Einnahmen aus dem Verkauf von Produkten (z.B.

- Nahrungsergänzungsmittel, Bücher).

Wichtig: Erfassen Sie jede Einnahme mit dem Datum des Geldeingangs, unabhängig davon, wann die Leistung erbracht wurde.

Tipp: Erstellen Sie eine monatliche Übersicht Ihrer Einnahmen, um einen besseren Überblick über Ihre Einkünfte zu haben.

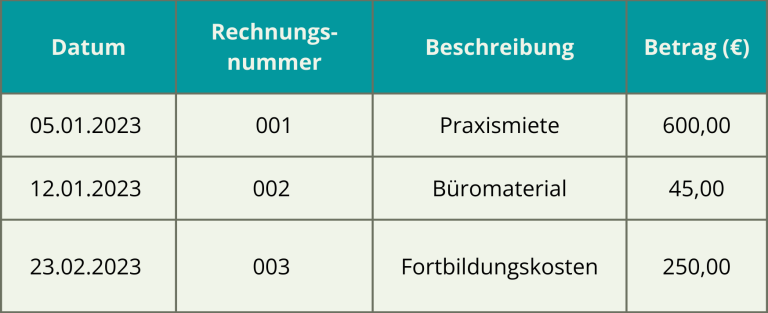

5. Ausgaben erfassen

Im nächsten Schritt erfassen Sie alle Ausgaben, die im Rahmen Ihrer Tätigkeit als Heilpraktiker entstanden sind. Dazu zählen sämtliche Betriebsausgaben, die Sie absetzen können (z.B. Miete, Material, Fortbildungen). Nur tatsächlich bezahlte Ausgaben dürfen in der EÜR erfasst werden.

Typische Ausgaben für Heilpraktiker:

- Miete und Nebenkosten für die Praxis,

- Praxisausstattung (Behandlungsgeräte, Möbel),

Bürobedarf (Papier, Drucker, Stifte), - Versicherungen (Berufshaftpflicht, Praxisausfallversicherung),

- Fahrtkosten (0,30 Euro pro Kilometer für beruflich veranlasste Fahrten),

- Fortbildungen (Seminare, Workshops, Reisekosten),

- Telefon- und Internetkosten,

Werbung (Flyer, Online-Anzeigen).

Tipp: Achten Sie darauf, dass alle Belege vollständig und nachvollziehbar sind. Bewahren Sie sie für mindestens 10 Jahre auf, da das Finanzamt diese im Rahmen einer Steuerprüfung einsehen kann.

6. Ermittlung des Gewinns: Einnahmen – Ausgaben = Gewinn

Nachdem Sie alle Einnahmen und Ausgaben erfasst haben, ermitteln Sie den Gewinn. Dazu ziehen Sie die Summe der Ausgaben von der Summe der Einnahmen ab:

Formel:

Gewinn = Einnahmen − Ausgaben

Gewinn = Einnahmen − Ausgaben

Beispielrechnung:

Einnahmen: 40.000 Euro,

Ausgaben: 20.000 Euro,

Gewinn: 40.000 Euro – 20.000 Euro = 20.000 Euro.

Dieser Gewinn muss in der Steuererklärung angegeben und versteuert werden.

7. Anlage EÜR ausfüllen und abgeben

Die Anlage EÜR ist das Formular, das dem Finanzamt die detaillierte Übersicht Ihrer Einnahmen und Ausgaben liefert. Dieses Formular müssen Sie zusammen mit Ihrer Steuererklärung einreichen. Es gibt zwei Möglichkeiten, die EÜR dem Finanzamt zu übermitteln:

a) Elektronische Übermittlung über ELSTER

Die EÜR muss seit 2017 elektronisch über das ELSTER-Portal (elektronische Steuererklärung) eingereicht werden. Dort finden Sie auch das Formular Anlage EÜR, das Sie online ausfüllen und übermitteln können.

b) Unterstützung durch Buchhaltungssoftware

Viele Buchhaltungsprogramme bieten eine direkte Integration für die Erstellung und Übermittlung der EÜR an. Solche Programme helfen Ihnen, Einnahmen und Ausgaben einfach zu erfassen und die EÜR automatisch zu generieren.

Wichtige Angaben in der Anlage EÜR:

- Einnahmen aus selbstständiger Tätigkeit,

- Betriebsausgaben,

- Abschreibungen (für teure Anschaffungen, die über mehrere Jahre abgesetzt werden),

- Fahrtkosten und Reisekosten,

- Gewinnermittlung (Einnahmen minus Ausgaben).

Tipp: Wenn Sie sich unsicher sind, wie Sie die EÜR korrekt erstellen, kann ein Steuerberater helfen, alle notwendigen Angaben vollständig und richtig zu machen.

8. Häufige Fehler bei der EÜR und wie Sie sie vermeiden

Bei der Erstellung der EÜR kommt es häufig zu Fehlern, die zu Nachfragen des Finanzamts oder gar Strafen führen können. Achten Sie auf folgende Punkte:

a) Private und berufliche Ausgaben trennen

Mischen Sie private und berufliche Ausgaben nicht. Stellen Sie sicher, dass nur beruflich bedingte Ausgaben in der EÜR aufgeführt werden. Bei gemischt genutzten Gegenständen, wie Telefon oder Internet, können Sie den beruflichen Anteil ansetzen.

b) Belege aufbewahren

Sorgen Sie dafür, dass alle Belege vollständig und korrekt aufbewahrt werden, um die Ausgaben zu belegen.

c) Einnahmen vollständig angeben

Vergessen Sie keine Einnahme! Alle Geldeingänge müssen erfasst werden, da das Finanzamt hier besonders streng prüft.

Die Einnahmen-Überschuss-Rechnung (EÜR) ist eine einfache und effektive Methode für Heilpraktiker, den jährlichen Gewinn zu ermitteln. Mit einem klar strukturierten Vorgehen – von der Erfassung der Einnahmen und Ausgaben bis zur Abgabe der Anlage EÜR beim Finanzamt – lässt sich die EÜR problemlos erstellen. Achten Sie auf eine saubere Buchführung, trennen Sie private und berufliche Kosten und halten Sie alle Belege sorgfältig bereit. So vermeiden Sie Fehler und behalten Ihre Finanzen im Griff.